As Clínicas Médicas são empresas essenciais ao setor de saúde, e como prestadores de serviços que são, estão obrigadas ao recolhimento de Imposto de Renda Pessoa Jurídica – IRPJ e de Contribuição Social sobre o Lucro Líquido (CSLL).

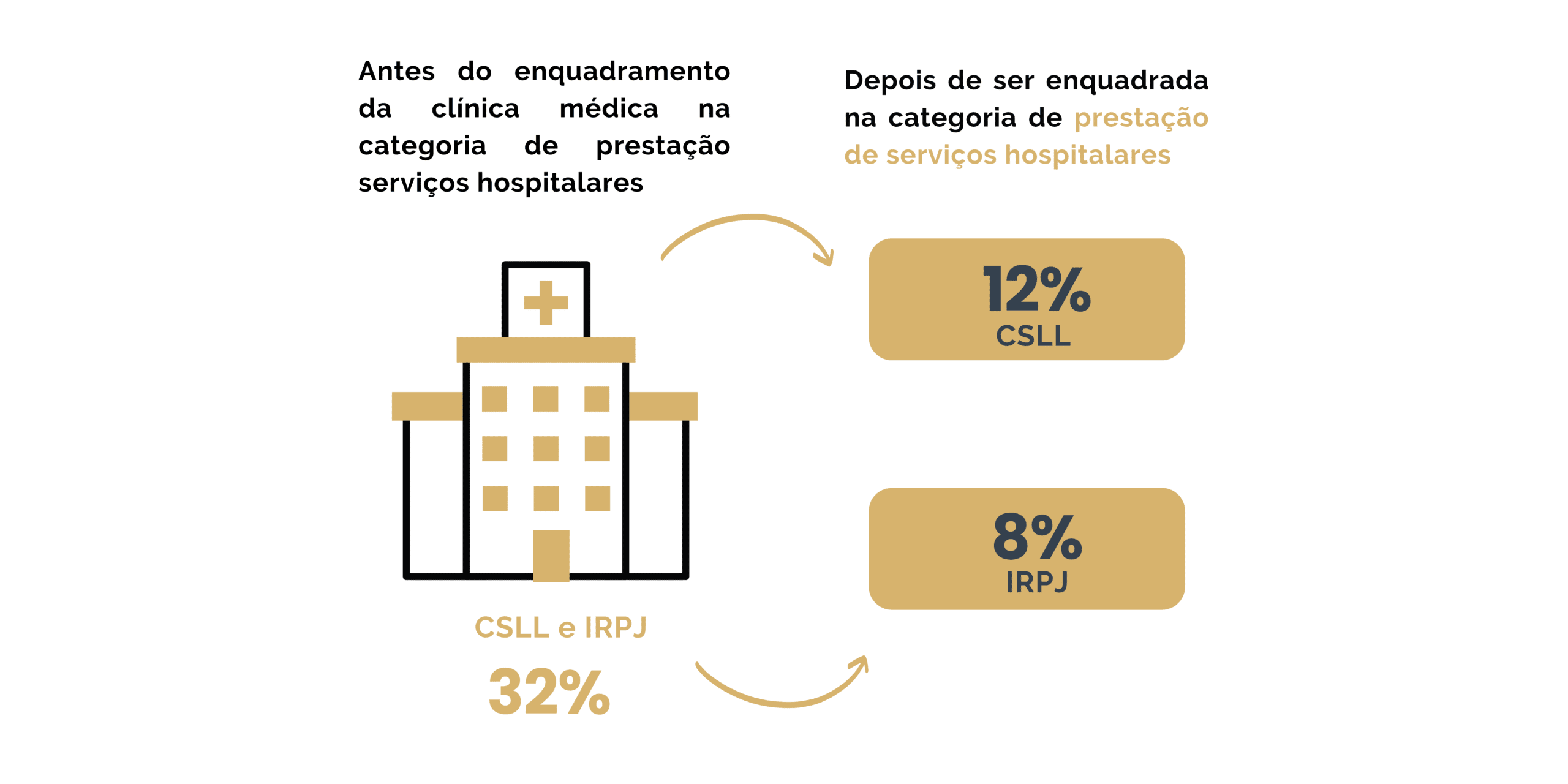

Porém, o que muitos gestores destas clínicas médicas não sabem, é que se forem organizadas sob a forma de sociedade empresária e vinculadas às regulamentações da Anvisa, não necessariamente estão vinculadas à obrigação tributária geral de recolhimento destes impostos sob a alíquota de 32% sobre a receita bruta, nos termos do inciso III, do art. 15, da Lei nº 9.249/95, como ocorre com todas as demais categorias de prestadores de serviços.

Isto porque, de acordo com a jurisprudência formada pelo tema 217 do Superior Tribunal de Justiça – STJ, ficou definido que na relação de prestadores de serviços hospitalares, está incluída “toda atividade de natureza hospitalar essenciais à população, independente da existência de estrutura para internação”, ou seja, não necessariamente prestado no interior de estabelecimentos hospitalares, fazendo jus à alíquota de 8%, prescrita no inciso I, da Lei nº 9.249/95″.

Na prática as alíquotas da tributação das clínicas médicas referentes à CSLL e ao IRPJ podem ser comparadas da seguinte forma, vejamos:

O precedente acima ainda trata da alíquota de 32% de CSLL sobre a receita bruta, nos termos do inciso I, do art. 20, da Lei nº 9.249/95, que incide sobre a prestação de serviços de modo geral, determinando que tal qual no IRPJ, a alíquota correta a ser aplicada é a constante no inciso III, do mesmo artigo, de modo que sobre as Clínicas Médicas deve ser aplicado a alíquota de 12% de CSLL.

Tal entendimento foi recentemente aplicado no REsp nº 1.737.468, em que restou decidido pela redução da alíquota do IRPJ de 32%, para 8%, em favor de uma Clínica de Fonoaudiologia.

Salientamos que a aplicabilidade desta hipótese dependerá das circunstâncias específicas da prestação de serviços hospitalares, demandando uma análise caso a caso.

Para isso, os advogados especialistas do LBC Advogados estão prontos para atendê-los e auxiliar na redução da carga tributária da sua clínica.

Por: Daniel de L. M. Nascimento